Vermögensaufbau / Inflation

Beispiel: Sparbuch /Lebensversicherung u. Co als Kapitalanlage

Beim Beispiel Sparplan haben Sie die 100.000 Euro erst in 30 Jahren und diese 100.000 Euro bei 3% Inflation sind dann nur noch 40.000 Euro Kaufkraft wert. Das bedeutet, dass Sie durch die Inflation nach 30 Jahren 60.000 Euro verloren haben.

- Anlage: 100.000 Euro

- Inflation: 3%

- Zeit: 30 Jahre

- Geldanlage (später): 40.000 Euro (Kaufkraft)

- Verlust: 60.000 Euro

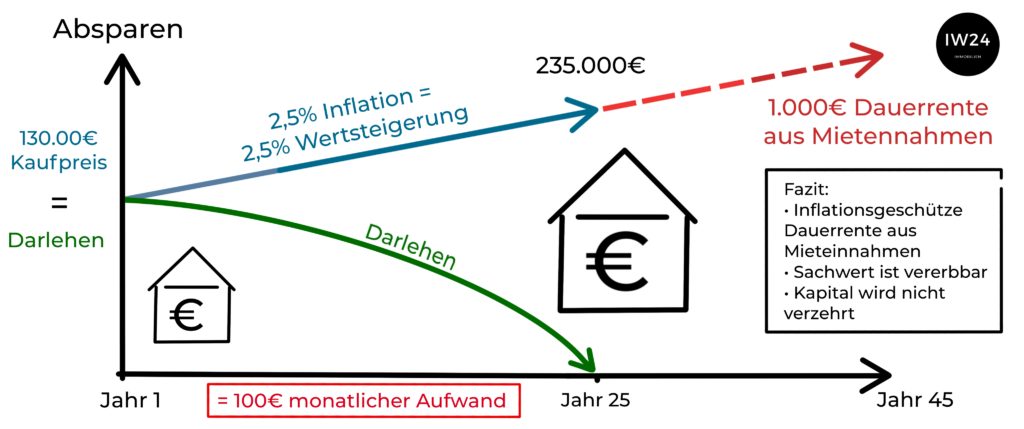

Beispiel: Immobilieninvestition & Darlehen

Hier ist Ihr Darlehen 60.000 Euro weniger wert da Sie inflatiertes Geld zurück zahlen. Außerdem gehört Ihnen die Immobilie schon jetzt und nicht erst in 30 Jahren. Es ist zwar noch ein Darlehen drauf, aber sie ist jetzt schon Ihr Eigentum.

- Darlehen: 100.000 Euro

- Inflation: 3%

- Zeit: 30 Jahre

- Darlehen (später): 40.000 Euro

- Gewinn: 60.000 Euro

Der Wert der Immobilie hat sich in der Zwischenzeit mindesten verdoppelt.

Vorteile der Inflation:

Welche Vorteile ergeben sich?

Die Inflation reduziert den Geldwert negativ und erhöht den Sachwert positiv. Der Wert des Darlehens reduziert sich während der Laufzeit, Sie zahlen inflatiertes Geld zurück. Das heißt, das Darlehn wird gegenüber der Kaufkraft immer geringer. Klar zahlen wir das Darlehn faktisch zurück, aber was sind z.B. 200,-€ in 10 Jahren noch Wert bzw. in 20 oder gar 30 Jahren. Deswegen bevorzugen Profis diese Art des Investments, weil dort abgespart wird. In unserem Beispiel hast du schon 100.000 Euro als negativen Geldwert, dagegen steht die Immobilie.

Hinzu kommt, dass der Immobilienwert selbst alleine durch die Inflation steigt.

Hinzu kommt, dass Sie über Jahre höhere Mieteinnahmen erzielen.

Hinzu kommt, dass der Wert des Darlehens sinkt.

Was gibt es Schöneres, als mit geliehenem Geld Vermögen aufzubauen und das bei überschaubarem Risiko.

Fazit ist, dass man mit Ansparen nicht unbedingt vermögend wird!